Taux directeur Canada

18+

Institutions financières partenaires.

1000+

Définition et rôle du directeur

Qu’est-ce que le taux directeur de la Banque du Canada?

Le taux directeur est le taux d’intérêt que la Banque du Canada impose aux grandes institutions financières pour les prêts à court terme. Ce taux sert de référence pour de nombreux autres taux d’intérêt dans l’économie, y compris les prêts hypothécaires, les prêts personnels, et les prêts auto. C’est un outil essentiel utilisé par la Banque pour maintenir la stabilité économique, contrôler l’inflation et influencer la croissance économique.

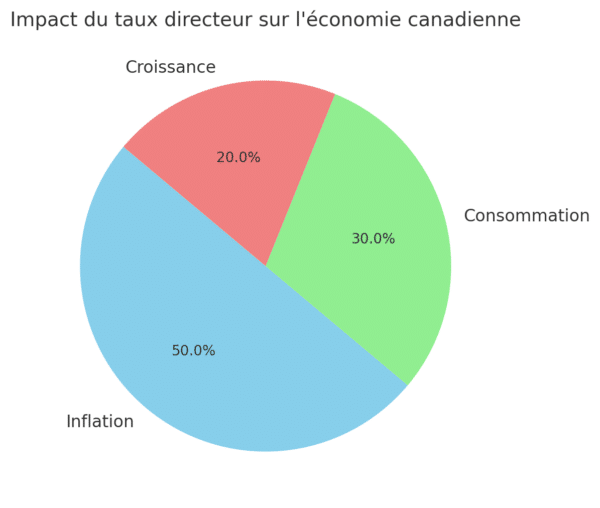

Son impact sur l’économie canadienne : inflation, consommation et croissance

Le taux directeur affecte trois aspects fondamentaux de l’économie :

- Inflation : En augmentant le taux directeur, la Banque du Canada freine les dépenses et l’endettement, ce qui réduit la pression inflationniste. Une baisse du taux favorise les emprunts et peut stimuler la demande.

- Consommation : Un taux directeur bas encourage les consommateurs à emprunter et à dépenser, augmentant ainsi la demande dans l’économie. Inversement, un taux élevé réduit les dépenses des ménages.

- Croissance économique : Les entreprises empruntent davantage pour investir lorsque les taux d’intérêt sont bas, ce qui stimule la croissance économique. À l’inverse, des taux élevés peuvent ralentir les investissements et limiter la croissance.

Comment le taux directeur influence les taux d’intérêt des banques et des institutions financières

Le taux directeur agit comme une base pour déterminer les taux d’intérêt appliqués par les institutions financières :

- Lorsque le taux directeur augmente, les banques augmentent leurs taux d’intérêt pour les prêts, ce qui rend l’emprunt plus coûteux pour les consommateurs et les entreprises.

- Lorsque le taux directeur diminue, les banques abaissent leurs taux, rendant les emprunts plus accessibles et encourageant ainsi la consommation et l’investissement.

En résumé

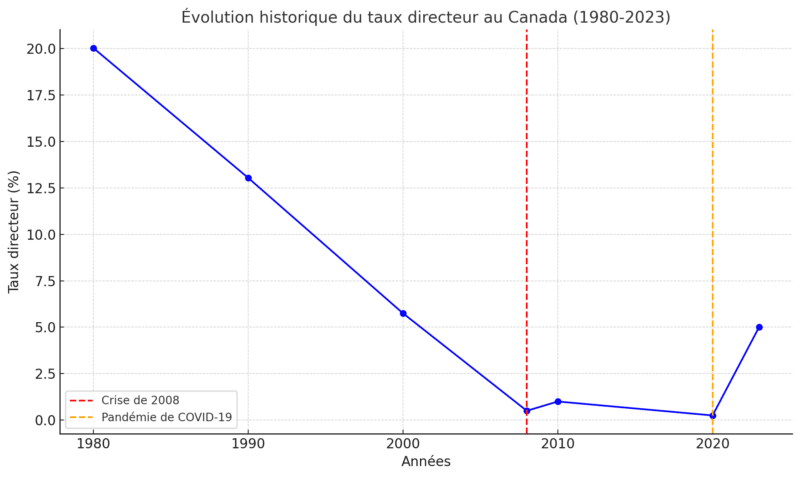

Le taux directeur de la Banque du Canada a évolué de manière significative au fil des décennies, reflétant les conditions économiques, les crises mondiales et les objectifs de politique monétaire. Cette section explore les tendances, les impacts des crises économiques et les comparaisons internationales pour mieux comprendre son rôle dans l’économie canadienne.

1. Les tendances des dernières décennies et leurs causes principales

- Années 1980 : Cette période a été marquée par des taux directeurs élevés, atteignant plus de 20 % en 1981, dans le but de lutter contre une inflation galopante. L’objectif principal était de stabiliser les prix dans une période de forte pression économique.

- Années 1990 : Les taux ont progressivement diminué à mesure que l’inflation était maîtrisée, et la Banque du Canada a adopté une politique de ciblage de l’inflation (entre 1 % et 3 %).

- Années 2000 : Avec une économie relativement stable, les taux directeurs oscillaient autour de 4 % à 5 %. Cependant, la crise financière de 2008 a entraîné une baisse rapide des taux pour stimuler l’économie.

- Années 2010 : Les taux sont restés bas pour soutenir une reprise économique prolongée après la crise de 2008. À la fin de la décennie, ils ont légèrement augmenté en réponse à une croissance économique plus robuste.

- 2020 et au-delà : La pandémie de COVID-19 a conduit à des taux historiquement bas, atteignant 0,25 %, pour encourager l’investissement et la consommation dans un contexte de ralentissement économique.

2. Les impacts des crises économiques sur le taux directeur

- Crise de 2008 : La récession mondiale a poussé la Banque du Canada à abaisser rapidement le taux directeur pour contrer la contraction économique. Cette réduction visait à stimuler le crédit, les dépenses des ménages et les investissements des entreprises.

- Pandémie de COVID-19 (2020-2021) : En réponse à une crise économique sans précédent, la Banque du Canada a réduit le taux directeur à son plus bas niveau historique de 0,25 %. Cette politique accommodante visait à soutenir les ménages et les entreprises touchés par des pertes de revenus, tout en facilitant l’accès au crédit pour maintenir une certaine stabilité économique.

- Crise énergétique et inflation post-pandémie (2022-2023) : Avec une forte reprise économique et une inflation en hausse, la Banque du Canada a augmenté rapidement les taux, atteignant 5 % en 2023, pour ralentir la demande et stabiliser les prix.

3. Comparaison avec les politiques de taux directeur dans d’autres pays

- États-Unis : La Réserve fédérale adopte des politiques similaires, mais avec des variations en fonction des priorités nationales. Les ajustements des taux directeurs américains influencent souvent les décisions de la Banque du Canada, en raison des liens économiques étroits entre les deux pays.

- Europe : La Banque centrale européenne (BCE) maintient généralement des taux plus bas en raison des défis économiques spécifiques à la zone euro, tels que la stagnation et les crises de la dette souveraine.

- Asie : Des pays comme le Japon et la Chine adoptent des approches différentes. Le Japon, par exemple, maintient des taux proches de zéro depuis des décennies pour contrer la déflation chronique, tandis que la Chine ajuste ses politiques pour favoriser la croissance rapide tout en contrôlant l’inflation.

Ces comparaisons montrent que le Canada ajuste son taux directeur en fonction de ses propres réalités économiques, tout en tenant compte des dynamiques mondiales pour rester compétitif sur le marché international.

En résumé

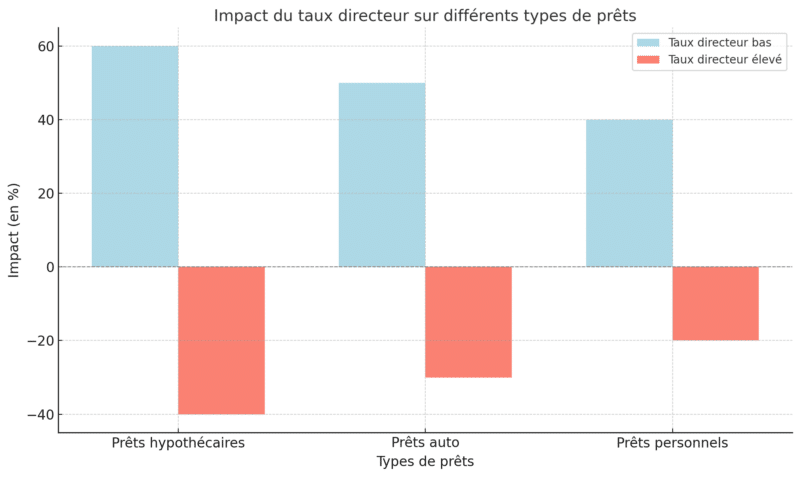

L’impact du taux directeur sur les prêts et le crédit

Le taux directeur de la Banque du Canada est l’un des principaux leviers économiques influençant les coûts d’emprunt pour les consommateurs et les entreprises. Ses variations affectent directement les taux appliqués aux prêts hypothécaires, auto, et personnels, modifiant ainsi les dynamiques de consommation et d’investissement. Voici une exploration détaillée de son impact et des stratégies pour en tirer parti.

1. Influence sur les taux des prêts hypothécaires, auto et personnels

- Prêts hypothécaires :

Le taux directeur influence directement les taux hypothécaires variables. Une augmentation du taux directeur entraîne une hausse des paiements mensuels pour ceux ayant un prêt à taux variable. Pour les prêts à taux fixe, les variations du taux directeur affectent les nouveaux emprunts et les renouvellements, les rendant plus coûteux lorsque les taux augmentent. - Prêts auto :

Les prêts auto sont également impactés par le taux directeur, surtout pour les emprunteurs ayant des financements à taux variable. Une hausse du taux directeur augmente le coût total du financement, rendant les paiements mensuels plus élevés pour les nouveaux acheteurs. Les offres de financement promotionnelles à taux réduit deviennent également moins fréquentes lorsque le taux directeur est élevé. - Prêts personnels :

Les prêts personnels à taux variable suivent les variations du taux directeur. Une augmentation entraîne des paiements plus élevés, ce qui peut limiter l’accès au crédit pour certains emprunteurs. Les prêts à taux fixe sont moins directement affectés, mais les institutions financières ajustent généralement leurs offres en réponse aux tendances globales des taux.

2. Comment les variations du taux directeur affectent les consommateurs et les entreprises

- Consommateurs :

Une hausse du taux directeur rend l’emprunt plus coûteux, réduisant la capacité d’achat des ménages. Cela peut ralentir les dépenses pour des biens comme les maisons, les véhicules ou les appareils électroniques. À l’inverse, un taux directeur bas encourage l’endettement et la consommation, car les paiements d’intérêts sont moins élevés. - Entreprises :

Les entreprises sont également touchées par les variations du taux directeur. Une hausse des taux rend les prêts commerciaux plus coûteux, ce qui peut freiner les investissements dans la croissance, comme l’achat d’équipement ou l’expansion des opérations. Par ailleurs, une hausse des coûts d’emprunt peut entraîner des augmentations de prix pour compenser les marges réduites.

3. Stratégies pour tirer profit d’un taux directeur bas ou gérer les hausses

- Tirer profit d’un taux bas :

- Refinancer les dettes : Un taux directeur bas est le moment idéal pour refinancer des prêts à taux plus élevés, réduisant ainsi les paiements mensuels et le coût total des dettes.

- Économiser sur les prêts à taux variable : Les taux bas offrent des paiements mensuels avantageux pour les prêts variables, bien que cela comporte un risque si les taux augmentent.

- Planifier les gros achats : Les taux bas réduisent le coût des achats importants, comme des maisons ou des véhicules.

- Gérer une hausse des taux :

- Opter pour des taux fixes : En période de hausse prévue, sécuriser un taux fixe protège contre des augmentations futures.

- Réduire les dettes variables : Réduire ou rembourser les dettes à taux variable peut atténuer l’impact des hausses sur votre budget.

- Planifier un budget rigoureux : Prévoyez des augmentations potentielles dans vos paiements mensuels et ajustez vos dépenses en conséquence.

Voici un graphique illustrant l’impact des variations du taux directeur sur différents types de prêts : hypothécaires, auto, et personnels.

- Taux directeur bas : Encourage les emprunts, réduisant les coûts d’intérêt et stimulant les dépenses.

- Taux directeur élevé : Ralentit les emprunts, augmentant les coûts d’intérêt et réduisant les dépenses.

Ce graphique met en évidence l’effet contrasté des taux bas et élevés, soulignant l’importance d’adopter des stratégies adaptées selon les conditions économiques.

En résumé

Les annonces du taux directeur et leur importance

En 2025, obtenir le meilleur taux d’intérêt pour un prêt auto peut sembler complexe, surtout avec les fluctuations économiques et les différentes offres des institutions financières. C’est là que Prêt Auto Québec intervient en tant que partenaire de confiance pour simplifier le processus et maximiser vos avantages.

1. Un vaste réseau de partenaires financiers

Prêt Auto Québec collabore avec un large éventail d’institutions financières, notamment des banques, des prêteurs spécialisés comme Industrielle Alliance, Eden Park, Iceberg, Avantage Scotia, Lendcare, et des divisions spécialisées comme TD Spécialisé. Grâce à ce réseau, nous pouvons vous proposer des taux compétitifs adaptés à votre profil, que vous ayez un excellent crédit ou des défis financiers à relever.

2. Des solutions adaptées à tous les types de crédit

Nous comprenons que chaque client est unique. Que vous ayez un bon crédit, un mauvais crédit ou que vous soyez en situation de deuxième chance, troisième chance ou quatrième chance au crédit, Prêt Auto Québec trouve des solutions personnalisées. Nous analysons votre situation pour identifier les meilleures options possibles, même dans des conditions de taux d’intérêt élevés.

3. Une négociation experte pour vous obtenir le meilleur taux

Grâce à notre expertise du marché et à notre connaissance des institutions financières, nous négocions en votre nom pour obtenir le taux d’intérêt le plus bas possible. Nous tirons parti de notre expérience et de notre pouvoir de négociation pour vous offrir des conditions avantageuses.

4. Une compréhension des tendances du marché

Les taux d’intérêt sont influencés par plusieurs facteurs, comme la politique (notamment les impacts économiques liés à des figures comme Donald Trump), le taux directeur, l’état de l’économie et l’inflation. Chez Prêt Auto Québec, nous surveillons ces tendances pour vous conseiller au moment opportun, vous permettant de profiter des conditions les plus favorables.

5. Une approche transparente et simple

Notre mission est de rendre le processus de financement simple et transparent. Nous vous expliquons clairement les offres disponibles, les conditions de remboursement et les coûts totaux associés à votre prêt, afin que vous puissiez prendre une décision éclairée.

Pourquoi choisir Prêt Auto Québec?

- Expertise locale : Nous comprenons les besoins spécifiques des Québécois et avons une connaissance approfondie des institutions financières de la province.

- Rapidité et efficacité : Notre équipe s’assure que votre demande de financement soit traitée rapidement pour que vous puissiez repartir au volant de votre véhicule sans délai.

- Aucun frais caché : Nous vous offrons une transparence totale sur les coûts de votre prêt.

Conclusion

Avec Prêt Auto Québec, vous avez accès à des outils, des conseils et un réseau qui vous permettent d’obtenir le meilleur taux d’intérêt pour votre prêt auto en 2025. Contactez-nous dès aujourd’hui pour discuter de vos besoins et laissez-nous vous guider vers une solution financière adaptée à votre situation.

En résumé

Comment Prêt Auto Québec peut vous aider à obtenir le meilleur taux d’intérêt en 2025 pour votre prêt auto

En 2025, obtenir le meilleur taux d’intérêt pour un prêt auto peut sembler complexe, surtout avec les fluctuations économiques et les différentes offres des institutions financières. C’est là que Prêt Auto Québec intervient en tant que partenaire de confiance pour simplifier le processus et maximiser vos avantages.

1. Un vaste réseau de partenaires financiers

Prêt Auto Québec collabore avec un large éventail d’institutions financières, notamment des banques, des prêteurs spécialisés comme Industrielle Alliance, Eden Park, Iceberg, Avantage Scotia, Lendcare, et des divisions spécialisées comme TD Spécialisé. Grâce à ce réseau, nous pouvons vous proposer des taux compétitifs adaptés à votre profil, que vous ayez un excellent crédit ou des défis financiers à relever.

2. Des solutions adaptées à tous les types de crédit

Nous comprenons que chaque client est unique. Que vous ayez un bon crédit, un mauvais crédit ou que vous soyez en situation de deuxième chance, troisième chance ou quatrième chance au crédit, Prêt Auto Québec trouve des solutions personnalisées. Nous analysons votre situation pour identifier les meilleures options possibles, même dans des conditions de taux d’intérêt élevés.

3. Une négociation experte pour vous obtenir le meilleur taux

Grâce à notre expertise du marché et à notre connaissance des institutions financières, nous négocions en votre nom pour obtenir le taux d’intérêt le plus bas possible. Nous tirons parti de notre expérience et de notre pouvoir de négociation pour vous offrir des conditions avantageuses.

4. Une compréhension des tendances du marché

Les taux d’intérêt sont influencés par plusieurs facteurs, comme la politique (notamment les impacts économiques liés à des figures comme Donald Trump), le taux directeur, l’état de l’économie et l’inflation. Chez Prêt Auto Québec, nous surveillons ces tendances pour vous conseiller au moment opportun, vous permettant de profiter des conditions les plus favorables.

5. Une approche transparente et simple

Notre mission est de rendre le processus de financement simple et transparent. Nous vous expliquons clairement les offres disponibles, les conditions de remboursement et les coûts totaux associés à votre prêt, afin que vous puissiez prendre une décision éclairée.

Pourquoi choisir Prêt Auto Québec?

- Expertise locale : Nous comprenons les besoins spécifiques des Québécois et avons une connaissance approfondie des institutions financières de la province.

- Rapidité et efficacité : Notre équipe s’assure que votre demande de financement soit traitée rapidement pour que vous puissiez repartir au volant de votre véhicule sans délai.

- Aucun frais caché : Nous vous offrons une transparence totale sur les coûts de votre prêt.

Conclusion

Avec Prêt Auto Québec, vous avez accès à des outils, des conseils et un réseau qui vous permettent d’obtenir le meilleur taux d’intérêt pour votre prêt auto en 2025. Contactez-nous dès aujourd’hui pour discuter de vos besoins et laissez-nous vous guider vers une solution financière adaptée à votre situation.

En résumé

Prêt Auto Québec joue un rôle clé dans l’accompagnement des consommateurs face aux variations du taux directeur. Grâce à nos solutions flexibles, notre expertise en financement et notre engagement envers un service personnalisé, nous aidons nos clients à surmonter les défis liés aux fluctuations des taux tout en leur permettant d’obtenir un financement auto avantageux. Peu importe les conditions du marché, notre priorité est de vous aider à prendre le volant avec confiance.

Obtenez votre prêt auto dès maintenant.

Nous pouvons vous aider.

Pour nous joindre par téléphone, composez le :

info@www.pretautoquebec.ca