Prêt auto.

Chez Prêt Auto Québec, nous offrons des solutions de financement flexibles, y compris des options pour ceux qui ont besoin de 1re, 2e, 3e, et même 4e chance au crédit. Cela signifie que même si vous avez eu des difficultés financières par le passé ou que votre historique de crédit est loin d’être parfait, vous avez toujours la possibilité d’obtenir un financement pour l’achat de votre véhicule.

Obtenez une pré-approbation

Rapide, confidentiel et partout au Québec

Obtenez les meilleures conditions du marché

Plus de 15 institutions financières partenaires

1ère, 2e, 3e et 4e chance au crédit. Financement maison disponible.

Avec ou sans mise de fonds

Plus de 1000 véhicules en inventaire

Bon crédit, aucun crédit, nouvel arrivant, mauvais crédit, remise volontaire, faillites, proposition, défaut de paiement, etc.

Le financement auto de Prêt Auto Québec, expliqué en vidéo.

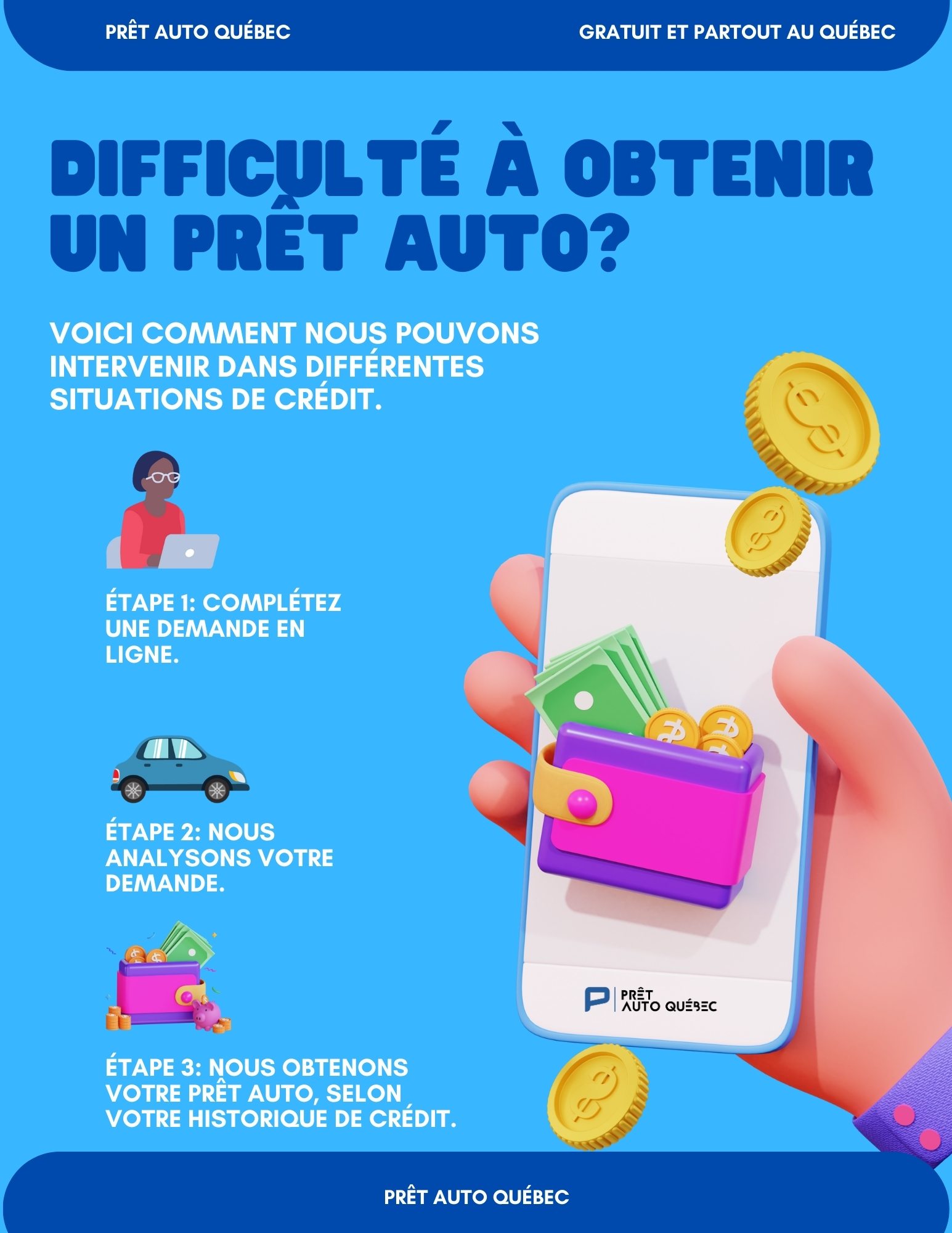

Lorsque vient le moment d’acheter un véhicule, le financement auto peut être une option attrayante pour ceux qui souhaitent étaler le coût d’achat sur une période plus longue. Que vous ayez besoin d’une première chance, d’une deuxième, troisième ou même quatrième chance au crédit, Prêt Auto Québec est là pour vous accompagner. Avec un processus simple et des solutions sur mesure, nous nous efforçons de rendre l’achat de votre prochain véhicule aussi facile que possible.

En travaillant avec un réseau étendu de partenaires financiers, nous sommes en mesure de trouver des options de financement qui répondent à vos besoins spécifiques et à votre situation financière. Que vous ayez un bon crédit ou un historique plus difficile, nous sommes là pour vous aider à trouver le prêt auto qui vous convient.

Obtenez votre prêt auto aux meilleures conditions du marché.

À la recherche du financement idéal pour concrétiser l’achat de votre nouvelle voiture? Ne cherchez pas plus loin! Chez Prêt Auto Québec, nous sommes déterminés à vous offrir les meilleures conditions du marché pour votre prêt auto.

Notre équipe de professionnels dédiés est là pour vous guider à chaque étape du processus, vous assurant ainsi une expérience transparente et sans tracas. Grâce à nos relations privilégiées avec divers partenaires financiers, nous sommes en mesure de vous proposer des conditions avantageuses, adaptées à votre situation unique.

Obtenez votre prêt auto en toute simplicité et rapidité, tout en profitant des taux les plus compétitifs. Nous comprenons l’importance de trouver un financement qui s’aligne parfaitement sur vos besoins et votre budget, c’est pourquoi nous mettons tout en œuvre pour vous offrir des solutions sur mesure.

Faites le choix de la tranquillité d’esprit en optant pour notre équipe. Obtenez votre prêt auto aux meilleures conditions du marché et prenez le volant de votre nouvelle voiture en toute confiance. Contactez-nous dès aujourd’hui pour démarrer votre projet automobile avec assurance et facilité.

Un financement auto, selon votre dossier de crédit, partout au Québec.

Où que vous résidiez au Québec, obtenez facilement votre crédit auto avec nous. Nous rendons le financement automobile accessible à tous, peu importe l’endroit où vous habitez dans la province. Notre équipe dédiée est prête à vous accompagner, assurant un processus simple et rapide pour que vous puissiez conduire votre nouveau véhicule sans tracas. Faites confiance à notre expertise en crédit auto, peu importe où vous vous trouvez au Québec.

Un prêt automobile adapté à toutes les situations de crédit.

Un prêt automobile adapté à toutes les situations de crédit.

- Travailleur autonome

- Perte totale

- Entrepreneur

- Faible revenu de base

- Nouvel arrivant

- Récemment fait faillite (libérée ou non)

- Proposition aux consommateurs

- Retraité à faible revenu

- Aucun antécédent de crédit

- Séparé

- Divorcé

- Remise volontaire

- Véhicule saisi

- Endettement progressif

- Dettes accumulées

- Retards de paiements

- Refusé par plusieurs institutions financières

- En démarche auprès d’un syndic de faillite

- Perte d’emploi

- Sans emploi avec revenus

- Aucun endosseur

- SAAQ

- CNESST

- Assistance sociale

- Etc

Un financement automobile pour toutes les marques et modèles.

Chez Prêt Auto Québec, nous rendons le rêve de posséder la voiture parfaite une réalité en offrant un financement automobile accessible pour toutes les marques et modèles. Que vous ayez des yeux pour une berline élégante, un VUS spacieux ou une voiture écoénergétique, notre équipe dévouée est là pour vous aider à concrétiser votre projet automobile. Avec des options flexibles et des conditions avantageuses, nous sommes votre partenaire de confiance pour obtenir le financement dont vous avez besoin, quel que soit le véhicule de vos rêves.

Acquérir une compréhension des termes associés au financement automobile.

Acquérir une compréhension des termes associés au financement automobile.

Prêt automobile

Un prêt auto est un type de prêt octroyé par une institution financière ou un prêteur spécifiquement pour l’achat d’un véhicule automobile, que ce soit un véhicule neuf ou un véhicule d’occasion. Ce type de prêt permet à l’emprunteur d’emprunter une somme d’argent pour l’achat d’une voiture, et de rembourser cette somme ainsi que les intérêts de votre prêt auto associés sur une période déterminée. Les modalités de remboursement, y compris le montant des paiements mensuels et la durée du prêt, sont généralement convenues entre l’emprunteur et le prêteur au moment de la signature du contrat de prêt. Le véhicule acheté sert souvent de garantie pour le prêt, ce qui signifie que si l’emprunteur ne parvient pas à rembourser le prêt selon les modalités convenues, le prêteur peut saisir le véhicule pour récupérer les fonds impayés. Les prêts auto sont couramment utilisés par les individus pour financer l’achat d’un véhicule personnel, qu’il s’agisse d’une voiture, d’un camion ou d’un VUS.

Taux d'intérêt

Le taux d’intérêt est le coût du crédit ou le prix que l’emprunteur paie pour emprunter de l’argent auprès d’une institution financière ou d’un prêteur. Il est exprimé en pourcentage du montant emprunté et représente le montant d’argent supplémentaire que l’emprunteur devra rembourser en plus du montant initial emprunté.

Dans le contexte des prêts automobiles, le taux d’intérêt est appliqué au montant du prêt automobile pour déterminer les intérêts que l’emprunteur devra payer en plus du montant principal. Par exemple, si vous empruntez 10 000 $ pour l’achat d’une voiture et que le taux d’intérêt est de 5 %, vous devrez rembourser 10 500 $ au total (10 000 $ + 5 % d’intérêt).

Le taux d’intérêt peut être fixe ou variable. Un taux d’intérêt fixe reste le même tout au long de la durée du prêt, ce qui signifie que les paiements mensuels restent constants. En revanche, un taux d’intérêt variable peut fluctuer en fonction des conditions du marché financier, ce qui peut entraîner des variations des paiements mensuels au fil du temps.

Le taux d’intérêt est un élément clé à prendre en compte lors de la recherche d’un prêt automobile, car il aura un impact significatif sur le coût total du prêt et sur le montant des paiements mensuels. Il est donc important de comparer les taux d’intérêt proposés par différents prêteurs avant de prendre une décision d’emprunt.

Paiement mensuel

Un paiement pour un financement automobile est le montant d’argent que l’emprunteur doit verser périodiquement au prêteur pour rembourser le financement automobile contracté. Ce paiement comprend à la fois le remboursement du capital emprunté (le montant initial du prêt) et les intérêts accumulés sur ce capital. Le paiement est généralement effectué chaque mois, mais la fréquence peut varier en fonction des modalités convenues entre l’emprunteur et le prêteur. Le montant du paiement est déterminé par plusieurs facteurs, y compris le montant du prêt, le taux d’intérêt, la durée du prêt et les conditions spécifiques du contrat de financement.

Mise de fonds

Une mise de fonds pour un crédit automobile, également appelée acompte, est une somme d’argent initialement versée par l’emprunteur lors de l’achat d’un véhicule automobile. Cette mise de fonds réduit le montant total du prêt nécessaire pour financer l’achat du véhicule.

La mise de fonds est généralement exprimée en pourcentage du prix d’achat du véhicule. Par exemple, si le prix d’achat d’une voiture est de 20 000 $ et que l’emprunteur effectue une mise de fonds de 4 000 $, alors la mise de fonds représente 20 % du prix d’achat (4 000 $ / 20 000 $ = 0,20 ou 20 %).

La mise de fonds a plusieurs avantages :

- Réduction du montant du prêt : En versant une mise de fonds, l’emprunteur réduit le montant total du prêt nécessaire pour acheter le véhicule, ce qui peut diminuer les paiements mensuels et les intérêts à long terme.

- Réduction du risque pour le prêteur : Une mise de fonds réduit le risque pour le prêteur en fournissant une garantie initiale de la solvabilité de l’emprunteur et en diminuant la probabilité de défaut de paiement.

- Amélioration des conditions de prêt : Une mise de fonds plus importante peut permettre à l’emprunteur d’obtenir des conditions de prêt plus favorables, telles qu’un taux d’intérêt plus bas ou une durée de prêt plus courte.

Il est important de noter que la mise de fonds est souvent exigée par les prêteurs pour obtenir un financement automobile, bien que certains prêts sans mise de fonds puissent également être disponibles en fonction de la situation financière de l’emprunteur et de la politique du prêteur.

Amortissement

L’amortissement pour un prêt automobile fait référence à la réduction progressive du solde du prêt au fil du temps grâce aux paiements périodiques effectués par l’emprunteur. Chaque paiement comprend à la fois le remboursement du capital emprunté et le paiement des intérêts accumulés sur ce capital.

Au début de la période de remboursement, une plus grande partie du paiement mensuel est consacrée au paiement des intérêts, tandis qu’une partie plus petite est attribuée au remboursement du capital. Cependant, à mesure que le temps passe, la proportion du paiement qui va vers le remboursement du capital augmente, tandis que la proportion attribuée aux intérêts diminue. Cela signifie que le solde du prêt diminue progressivement au fil du temps jusqu’à ce qu’il soit entièrement remboursé.

L’amortissement est généralement calculé en utilisant une formule spécifique qui prend en compte le montant du prêt, le taux d’intérêt, la durée du prêt et la fréquence des paiements. Les emprunteurs peuvent également utiliser un tableau d’amortissement pour suivre l’évolution de leur solde de prêt et les montants des paiements à effectuer chaque mois.

L’amortissement est un concept clé à comprendre lors de l’achat d’un véhicule à crédit, car il influence le montant total que l’emprunteur devra rembourser et la durée de remboursement du prêt. En comprenant comment fonctionne l’amortissement, les emprunteurs peuvent prendre des décisions financières plus éclairées et planifier leur budget de manière appropriée.

Durée du prêt

La durée de prêt auto, également appelée terme du prêt ou durée du financement, fait référence à la période pendant laquelle l’emprunteur s’engage à rembourser le montant total emprunté, ainsi que les intérêts associés, à un prêteur pour l’achat d’un véhicule automobile. Cette durée est généralement exprimée en nombre d’années ou de mois.

La durée du prêt auto peut varier en fonction de plusieurs facteurs, notamment :

- L’année du véhicule : Les prêteurs peuvent ajuster la durée du prêt en fonction de l’âge du véhicule. Par exemple, un véhicule neuf peut bénéficier d’une durée de prêt plus longue, tandis qu’un véhicule d’occasion peut avoir une durée de prêt plus courte.

- Le kilométrage du véhicule : Certains prêteurs peuvent prendre en compte le kilométrage du véhicule lorsqu’ils déterminent la durée du prêt. Un véhicule avec un kilométrage élevé peut être associé à une durée de prêt plus courte.

- La politique du prêteur : Chaque prêteur peut avoir ses propres critères pour déterminer la durée du prêt, en fonction de ses politiques internes, de la santé financière de l’emprunteur et d’autres facteurs.

Les durées de prêt auto typiques peuvent varier de deux à huit ans, bien que des termes plus courts ou plus longs puissent également être disponibles en fonction des besoins et des circonstances de l’emprunteur. Il est important pour les emprunteurs de comprendre les implications financières de la durée du prêt, car une durée plus longue peut entraîner des intérêts plus élevés à long terme, tandis qu’une durée plus courte peut entraîner des paiements mensuels plus élevés. En choisissant une durée de prêt appropriée, les emprunteurs peuvent mieux gérer leur budget et économiser de l’argent sur le coût total du prêt.

Valeur d'échange

La valeur d’échange, également connue sous le nom de valeur de reprise ou de valeur commerciale, fait référence à la valeur monétaire d’un véhicule existant lorsqu’il est échangé ou retourné à un concessionnaire automobile dans le cadre d’un achat ou d’un financement automobile. Cette valeur est souvent déterminée par divers facteurs, notamment l’âge du véhicule, son état général, son kilométrage, sa popularité sur le marché et les tendances du marché automobile.

La valeur d’échange joue un rôle important dans le processus de financement automobile, car elle peut être utilisée de plusieurs façons :

- Acompte : Si un client souhaite acheter un nouveau véhicule et qu’il a un véhicule existant à échanger, la valeur d’échange de ce véhicule peut être utilisée comme acompte pour réduire le montant du prêt nécessaire pour l’achat du nouveau véhicule. Un acompte plus important peut entraîner des paiements mensuels plus bas ou une durée de prêt plus courte.

- Réduction du prix d’achat : Si un client prévoit de financer l’achat d’un véhicule, la valeur d’échange de son véhicule existant peut être déduite du prix d’achat du nouveau véhicule. Cela réduit le montant total du prêt nécessaire pour financer l’achat.

- Solde du prêt existant : Si un client a déjà un prêt en cours sur un véhicule existant, la valeur d’échange de ce véhicule peut être utilisée pour rembourser tout solde restant sur le prêt existant. Cela permet au client de commencer sur un pied d’égalité lorsqu’il s’agit de financer un nouveau véhicule.

En résumé, la valeur d’échange est un élément clé à prendre en compte lors du financement d’un nouveau véhicule, car elle peut avoir un impact significatif sur le montant du prêt nécessaire, les paiements mensuels et les conditions de financement globales. Il est recommandé aux acheteurs de se renseigner sur la valeur d’échange de leur véhicule existant avant de commencer le processus d’achat pour maximiser leurs options de financement.

Score de crédit

Un score de crédit, également connu sous le nom de cote de crédit ou de pointage de crédit, est un nombre qui représente la cote de solvabilité d’un individu, c’est-à-dire sa capacité à rembourser ses dettes. Ce score est calculé en fonction de divers facteurs financiers, tels que l’historique des paiements de crédit, le montant total de la dette, la durée de l’historique de crédit, les types de crédit utilisés et les nouvelles demandes de crédit.

Le score de crédit est généralement établi par des agences d’évaluation du crédit, telles que Equifax, TransUnion et Experian, en utilisant des algorithmes complexes. Il est généralement exprimé sous forme de nombre à trois chiffres, avec des plages de scores variant généralement de 300 à 850, bien que cela puisse varier légèrement selon l’agence de crédit.

L’impact du score de crédit sur le crédit automobile est significatif. Les prêteurs automobiles utilisent généralement le score de crédit d’un emprunteur pour évaluer son niveau de risque et déterminer les conditions de prêt qui lui seront offertes. Plus le score de crédit est élevé, plus l’emprunteur est considéré comme moins risqué et plus il est susceptible d’obtenir des conditions de prêt favorables, telles qu’un taux d’intérêt plus bas et des termes de prêt plus souples. À l’inverse, un score de crédit plus faible peut entraîner des conditions de prêt moins avantageuses, telles qu’un taux d’intérêt plus élevé ou des exigences de mise de fonds plus importantes.

Il est donc essentiel pour les emprunteurs de maintenir un bon score de crédit en gérant leurs finances de manière responsable, en effectuant leurs paiements à temps, en évitant de contracter trop de dettes et en surveillant régulièrement leur rapport de crédit pour détecter les erreurs éventuelles. En améliorant leur score de crédit, les emprunteurs peuvent augmenter leurs chances d’obtenir un financement automobile avantageux et économiser de l’argent sur le coût total du prêt.

Préapprobation

Une préapprobation pour un prêt automobile est une offre conditionnelle de financement émise par un prêteur avant que l’emprunteur n’ait choisi un véhicule spécifique à acheter. Pour obtenir une préapprobation, l’emprunteur soumet généralement une demande de prêt qui est ensuite évaluée par le prêteur. Le prêteur examine des facteurs tels que le crédit de l’emprunteur, son revenu, son emploi et ses antécédents de crédit pour déterminer s’il est éligible à un prêt et à quelles conditions.

La pertinence de la préapprobation dans le prêt automobile réside dans plusieurs aspects :

- Détermination du budget : La préapprobation permet à l’emprunteur de connaître à l’avance le montant maximum du prêt qu’il est autorisé à obtenir. Cela aide l’emprunteur à déterminer son budget pour l’achat d’un véhicule et à se concentrer sur les voitures qui sont abordables en fonction de ses moyens financiers.

- Gain de temps : Avec une préapprobation en main, l’emprunteur peut magasiner pour une voiture en toute confiance, sachant qu’il a déjà obtenu une offre de financement favorable. Cela peut accélérer le processus d’achat en réduisant le temps passé à négocier le financement sur place chez le concessionnaire.

- Connaissance des conditions de prêt : La préapprobation fournit à l’emprunteur des détails sur les conditions de prêt, y compris le taux d’intérêt, la durée du prêt et d’autres termes. Cela permet à l’emprunteur de comparer les offres de plusieurs prêteurs et de choisir celle qui convient le mieux à ses besoins et à sa situation financière.

En résumé, obtenir une préapprobation pour un prêt automobile offre plusieurs avantages, notamment la détermination du budget, le gain de temps, la possibilité de négocier le prix et la connaissance des conditions de prêt. C’est un outil précieux pour les acheteurs de voitures qui cherchent à obtenir le meilleur financement possible pour leur achat.

Valeur résiduelle

La valeur résiduelle, également connue sous le nom de valeur de revente ou de valeur de reprise, est la valeur estimée d’un véhicule à la fin de la période de location ou de financement. C’est le montant que le véhicule devrait valoir une fois que tous les paiements ont été effectués et que le contrat de location ou de financement prend fin.

L’importance de la valeur résiduelle dans le financement automobile réside dans plusieurs aspects clés :

- Détermination des paiements mensuels : La valeur résiduelle est un facteur clé dans le calcul des paiements mensuels pour un prêt automobile. Plus la valeur résiduelle est élevée, plus les paiements mensuels seront bas, car une partie plus importante du coût total du véhicule est reportée à la fin du contrat. À l’inverse, une valeur résiduelle plus faible entraîne des paiements mensuels plus élevés.

- Risque de dépréciation : La valeur résiduelle est souvent basée sur les projections de dépréciation du véhicule au fil du temps. Les véhicules perdent de la valeur au fil des ans en raison de l’usure, de l’âge et d’autres facteurs. Une valeur résiduelle plus élevée indique que le véhicule est moins susceptible de se déprécier rapidement, ce qui peut être avantageux pour l’emprunteur en termes de valeur de revente future.

- Impact sur les options de financement : Les prêteurs automobiles tiennent compte de la valeur résiduelle lorsqu’ils évaluent les demandes de prêt. Une valeur résiduelle plus élevée peut rendre un prêt plus attractif pour les prêteurs, car elle réduit leur risque financier. Cela peut se traduire par des taux d’intérêt plus bas ou des conditions de prêt plus favorables pour l’emprunteur.

- Options de fin de contrat : Pour les contrats de location, la valeur résiduelle détermine souvent les options disponibles à la fin du terme, telles que l’achat du véhicule à sa valeur résiduelle, le retour du véhicule au concessionnaire ou la conclusion d’un nouveau contrat de location.

En résumé, la valeur résiduelle est un élément important à prendre en compte lors du financement d’un véhicule, car elle influence les paiements mensuels, le risque financier pour les prêteurs, les options de fin de contrat et la dépréciation future du véhicule. Il est donc essentiel de comprendre comment la valeur résiduelle affecte les conditions de financement et de choisir un véhicule avec une valeur résiduelle favorable pour minimiser les coûts à long terme.

Bail

Un bail est un contrat de location de véhicule qui permet à une personne, appelée le locataire, d’utiliser un véhicule pour une période déterminée moyennant le paiement d’une redevance mensuelle. À la fin du bail, le locataire a généralement plusieurs options, telles que acheter le véhicule à sa valeur résiduelle, retourner le véhicule au concessionnaire ou conclure un nouveau contrat de location pour un autre véhicule.

Lorsqu’il s’agit d’un prêt automobile, comprendre ce qu’est un bail est important pour plusieurs raisons :

- Choix de financement : Les consommateurs ont souvent le choix entre un prêt traditionnel pour l’achat d’un véhicule ou un contrat de location (bail). Comprendre les différences entre les deux options permet aux consommateurs de choisir le type de financement qui correspond le mieux à leurs besoins, à leur style de vie et à leur situation financière.

- Coûts : Les coûts associés à un bail peuvent être différents de ceux associés à un prêt automobile traditionnel. Par exemple, les paiements mensuels d’un bail peuvent être plus bas que ceux d’un prêt traditionnel, mais le locataire ne devient pas propriétaire du véhicule à la fin du bail. Comprendre les coûts associés à chaque option peut aider les consommateurs à prendre une décision éclairée.

- Options de fin de contrat : À la fin d’un bail, le locataire a plusieurs options, y compris acheter le véhicule à sa valeur résiduelle. Comprendre ces options et les implications financières associées à chacune peut aider les consommateurs à planifier à l’avance et à prendre des décisions éclairées sur le futur de leur véhicule.

- Flexibilité : Les contrats de location offrent souvent plus de flexibilité que les prêts traditionnels. Par exemple, les baux peuvent permettre aux consommateurs de changer de véhicule plus fréquemment ou d’opter pour des termes de location plus courts. Comprendre cette flexibilité peut être important pour les consommateurs qui ont des besoins de transport changeants.

En résumé, comprendre ce qu’est un bail et les implications de choisir cette option de financement est important lors de l’achat ou du financement d’un véhicule. Cela permet aux consommateurs de prendre des décisions éclairées qui correspondent le mieux à leurs besoins, à leurs préférences et à leur situation financière.

Les questions courantes posées concernant le prêt auto.

Les questions courantes posées concernant le prêt auto.

Un prêt auto est un type de prêt personnel spécifiquement destiné à l’achat d’un véhicule. Le montant emprunté est remboursé avec intérêts sur une période déterminée.

La durée d’un prêt auto varie généralement entre 12 et 84 mois. Les termes plus courts ont des paiements mensuels plus élevés mais coûtent moins en intérêts à long terme.

Pour demander un prêt auto, vous aurez besoin de votre pièce d’identité, de preuves de revenus (comme des fiches de paie), de vos informations bancaires, et de détails sur le véhicule que vous souhaitez acheter.

Cela dépend des conditions de votre contrat de prêt. Certains prêteurs permettent le remboursement anticipé sans pénalités, tandis que d’autres peuvent imposer des frais.

Oui, il est possible d’obtenir un financement auto avec un mauvais crédit, mais les taux d’intérêt seront probablement plus élevés. Certains prêteurs spécialisés offrent des prêts auto aux personnes avec des cotes de crédit moins favorables.

Vous pouvez financer un véhicule d’occasion avec un prêt auto traditionnel, un prêt personnel, ou un contrat de leasing. Certains concessionnaires offrent également leurs propres options de financement pour les véhicules d’occasion.

Pour améliorer votre cote de crédit, payez vos factures à temps, réduisez votre dette existante, évitez de faire trop de demandes de crédit à la fois, et surveillez régulièrement votre rapport de crédit pour corriger toute erreur.

Oui, le crédit auto affecte votre cote de crédit. Effectuer des paiements ponctuels améliore votre cote, tandis que des paiements en retard ou manqués peuvent la diminuer.

Un crédit auto est spécifiquement destiné à l’achat d’un véhicule et est souvent garanti par le véhicule lui-même. Un prêt personnel est plus flexible et peut être utilisé pour divers besoins, mais il n’est généralement pas garanti par un bien spécifique.

Oui, utiliser un cosignataire avec une bonne cote de crédit peut augmenter vos chances d’approbation et vous permettre de bénéficier de meilleurs taux d’intérêt.

Financer par le concessionnaire peut offrir des taux promotionnels ou des conditions de prêt plus flexibles. Cependant, il est toujours bon de comparer ces offres avec celles des banques pour s’assurer de la meilleure option.

Les taux d’intérêt sont déterminés par plusieurs facteurs, notamment votre cote de crédit, le montant emprunté, la durée du prêt, le type de véhicule (neuf ou d’occasion), et les conditions économiques actuelles.

Le montant que vous pouvez emprunter dépend de votre revenu, de votre cote de crédit, et de votre capacité à rembourser le prêt. Les prêteurs évaluent votre situation financière pour déterminer le montant maximum qu’ils sont prêts à vous prêter.

Bien que certains prêteurs offrent des options de financement sans acompte, il est souvent avantageux de verser un acompte. Cela peut réduire le montant total du prêt et potentiellement vous donner accès à un meilleur taux d’intérêt.

Un prêt auto sécurisé est garanti par le véhicule que vous achetez, ce qui signifie que le prêteur peut saisir le véhicule si vous ne respectez pas les paiements. Un prêt non sécurisé n’est pas garanti par un bien, mais peut avoir des taux d’intérêt plus élevés et des conditions plus strictes.

Les options de financement pour un véhicule neuf incluent les prêts auto traditionnels, le leasing, et les offres de financement spéciales proposées par les constructeurs ou les concessionnaires.

Un financement à 0 % signifie que vous n’avez pas à payer d’intérêts sur le montant emprunté pour une durée déterminée. Cela est souvent proposé par les concessionnaires comme une promotion pour attirer les acheteurs, généralement pour les véhicules neufs.

Un prêt auto direct est obtenu auprès d’une banque ou d’une coopérative de crédit avant d’aller chez le concessionnaire. Un prêt auto du concessionnaire est financé directement par le concessionnaire ou par l’intermédiaire de ses partenaires financiers.

Un prêt auto augmente votre montant total de dettes, ce qui peut affecter votre ratio d’endettement (le montant de vos dettes par rapport à vos revenus). Un ratio d’endettement élevé peut influencer votre capacité à obtenir d’autres types de crédit à l’avenir.

Oui, les travailleurs indépendants et les auto-entrepreneurs peuvent obtenir un prêt auto. Cependant, vous devrez fournir des preuves de revenus stables, comme des relevés bancaires, des déclarations fiscales, ou des factures clients, pour démontrer votre capacité de remboursement.

Vous pouvez utiliser une calculatrice de prêt auto en ligne. Vous aurez besoin de connaître le montant du prêt, le taux d’intérêt, et la durée du prêt. Les paiements mensuels sont calculés en fonction de ces facteurs.

Obtenez votre prêt auto dès maintenant.

Collaborant avec plus de 18 institutions financières partenaires, nous sommes les experts en financement automobile au Québec. Notre inventaire compte plus de 1000 véhicules d’occasion pour satisfaire vos exigences. Nous proposons des solutions de financement pour la 1re, 2e, 3e et 4e chance au crédit, avec la possibilité de recourir à un prêteur privé.

Nous pouvons vous aider.

Mauvais crédit et retards de paiements.

Proposition et faillite.

Remise volontaire et saisie.

Refusé à de nombreuses reprises.

Etc.