Taux intérêt prêt auto 2025

18+

Institutions financières partenaires.

1000+

À quoi s’attendre des taux d’intérêts pour un bon crédit en 2025

En 2025, les institutions financières continuent d’offrir des taux d’intérêt compétitifs pour les emprunteurs ayant un bon crédit. Comme le montre le graphique ci-dessus, les taux d’intérêt proposés par des institutions majeures telles que Desjardins, Banque Nationale, Banque Royale, Banque TD, CIBC et Banque Scotia se situent généralement entre 7.99 % et 8.99 %. Ces taux sont indicatifs des conditions actuelles du marché, influencées par plusieurs facteurs économiques et politiques.

Facteurs influençant les taux d’intérêt

- Politique monétaire : Les banques centrales, comme la Banque du Canada, ajustent leurs taux directeurs pour contrôler l’inflation et stabiliser l’économie. Cela affecte directement les taux offerts aux consommateurs.

- Profil de crédit : Un bon crédit donne accès à des taux plus avantageux. Les institutions financières considèrent un bon dossier de crédit comme un gage de fiabilité, ce qui se traduit par des conditions de prêt plus favorables.

- Concurrence entre institutions : Comme démontré dans le graphique, les taux varient légèrement entre les institutions. Cela s’explique par les stratégies concurrentielles de chaque banque pour attirer les clients.

À quoi s’attendre pour un bon crédit?

En 2025, les emprunteurs ayant un bon crédit peuvent espérer obtenir des taux d’intérêt se situant vers le bas de cette plage (près de 7 à 8 %). Cependant, ces taux peuvent légèrement fluctuer selon :

- La durée du terme du prêt (par exemple, un financement auto à taux fixe sur 5 ans pourrait avoir un taux légèrement plus élevé qu’un prêt à court terme).

- Les promotions saisonnières ou les offres spécifiques à chaque institution.

Conseils pour profiter des meilleurs taux

- Maintenez un bon dossier de crédit : Un score de crédit élevé et un historique de paiements réguliers sont essentiels pour accéder aux meilleurs taux.

- Comparez les offres : Évaluez les propositions de plusieurs institutions financières afin de choisir celle qui correspond le mieux à vos besoins.

En résumé, les emprunteurs bénéficiant d’un bon crédit en 2025 peuvent s’attendre à des taux d’intérêt compétitifs. Rester informé des tendances économiques et comparer les offres entre institutions est la clé pour maximiser vos avantages financiers.

* Le taux d’intérêt proposé peut varier considérablement en fonction de plusieurs facteurs, notamment l’institution financière choisie, votre dossier de crédit, ainsi que le modèle, la marque et l’année du véhicule. Le graphique présenté est à titre indicatif seulement et ne garantit en aucun cas l’obtention d’un tel taux. Il s’agit d’une analyse hypothétique visant à illustrer les tendances actuelles du marché.

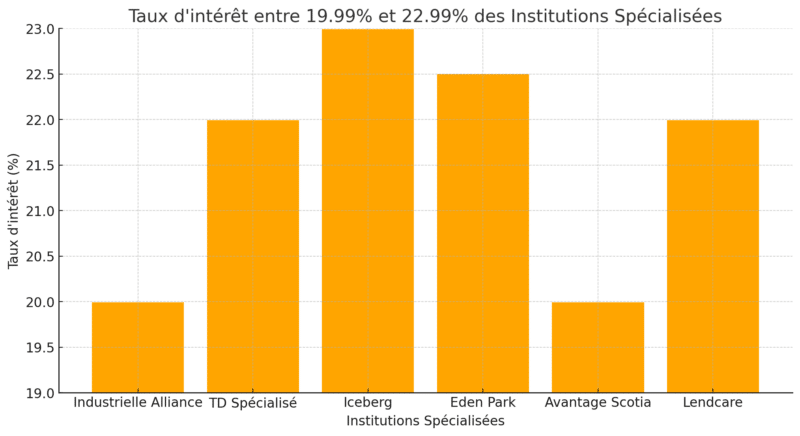

En 2025, les emprunteurs ayant un mauvais crédit font face à des défis particuliers lorsqu’il s’agit d’obtenir un prêt auto. Les taux d’intérêt pour ce type de profil sont généralement plus élevés que pour un crédit standard, mais des options restent disponibles grâce aux institutions financières spécialisées telles que Industrielle Alliance, Eden Park, Iceberg, Avantage Scotia, Lendcare et TD Spécialisé.

Pourquoi les taux sont-ils plus élevés pour un mauvais crédit?

Les institutions financières considèrent les emprunteurs avec un mauvais dossier de crédit comme présentant un risque accru de non-remboursement. Ce risque est compensé par des taux d’intérêt plus élevés, qui permettent aux prêteurs de se protéger en cas de défaut de paiement. Ainsi, les taux pour un mauvais crédit en 2025 se situent généralement dans une fourchette de 19,99 % à 22,99 %, comme illustré dans le graphique ci-dessus.

Les taux d’intérêt des institutions spécialisées

Les institutions financières spécialisées offrent des solutions adaptées aux emprunteurs ayant un mauvais crédit. Voici les taux typiques observés pour ces prêteurs en 2025 :

- Industrielle Alliance : 11.90% à 29.99 %

- TD Spécialisé : 11.90% à 29.99 %

- Iceberg : 11.90% à 29.99 %

- Eden Park : 11.90% à 29.99 %

- Avantage Scotia : 11.90% à 29.99 %

- Lendcare : 11.90% à 29.99 %

Ces institutions se distinguent par leur capacité à travailler avec des profils financiers variés, y compris ceux avec des antécédents de faillite, des propositions de consommateur ou des retards de paiement.

Ce qu’il faut savoir avant de contracter un prêt auto

- Comparer les options : Même avec un mauvais crédit, il est possible de comparer les offres entre différentes institutions spécialisées pour trouver le taux le plus avantageux.

- Améliorer son profil financier : Avant de contracter un prêt, il est recommandé d’améliorer son dossier de crédit en effectuant des paiements réguliers et en réduisant ses dettes. La consolidation de dettes peut être une possibilité intéressante.

- Considérer le coût total du prêt : Un taux d’intérêt élevé signifie des paiements mensuels plus élevés et un coût total plus important. Il est essentiel d’évaluer sa capacité de remboursement avant de s’engager.

* Le taux d’intérêt proposé peut varier considérablement en fonction de plusieurs facteurs, notamment l’institution financière choisie, votre dossier de crédit, ainsi que le modèle, la marque et l’année du véhicule. Le graphique présenté est à titre indicatif seulement et ne garantit en aucun cas l’obtention d’un tel taux. Il s’agit d’une analyse hypothétique visant à illustrer les tendances actuelles du marché.

L’influence des marchés sur les taux d’intérêts pour votre prêt auto en 2025

Les taux d’intérêt pour les prêts auto en 2025 sont directement influencés par une multitude de facteurs économiques et politiques. Ces variables façonnent le paysage financier, affectant le coût d’emprunt pour les consommateurs. Parmi les principaux éléments qui influencent les taux d’intérêt cette année, nous retrouvons l’impact de la politique, notamment avec Donald Trump, les ajustements des taux directeurs, les tendances économiques globales et la dynamique de l’inflation.

1. L’impact de la politique, notamment Donald Trump

Même après son mandat, la figure de Donald Trump reste une force influente dans la sphère politique américaine, et ses actions peuvent indirectement affecter les taux d’intérêt au Canada. Si Trump joue un rôle majeur dans les élections américaines de 2024 ou initie des politiques économiques protectionnistes, cela pourrait entraîner des perturbations dans les relations commerciales entre les États-Unis et le Canada. Ces perturbations pourraient impacter la stabilité économique et influencer les taux d’intérêt appliqués par les institutions financières canadiennes. Une incertitude politique accrue pousse souvent les banques à ajuster leurs taux pour compenser les risques liés aux fluctuations des marchés.

2. Le rôle du taux directeur

Le taux directeur, fixé par la Banque du Canada, est l’un des leviers les plus puissants pour influencer les taux d’intérêt. En 2025, ce taux continue d’être ajusté pour équilibrer la croissance économique et l’inflation. Un taux directeur élevé entraîne une augmentation des coûts d’emprunt pour les banques, ce qui se répercute directement sur les consommateurs, notamment ceux cherchant à financer un prêt auto. À l’inverse, une baisse du taux directeur peut stimuler les emprunts en rendant les prêts plus accessibles. Les décisions de la Banque du Canada sont souvent influencées par les conditions économiques mondiales et la performance économique nationale.

3. L’état de l’économie mondiale et canadienne

En 2025, l’économie mondiale reste un facteur clé dans la détermination des taux d’intérêt. La croissance économique au Canada, combinée à des événements internationaux tels que les conflits géopolitiques, la reprise ou le ralentissement de la production industrielle, ou encore les variations des prix du pétrole, joue un rôle important. Une économie forte favorise des taux d’intérêt plus élevés, car les prêteurs perçoivent une plus grande capacité de remboursement chez les emprunteurs. À l’inverse, en période de ralentissement économique, les taux sont souvent abaissés pour encourager les emprunts et stimuler l’activité.

4. La dynamique de l’inflation

L’inflation reste un défi important pour les décideurs économiques. Une inflation élevée pousse les banques centrales à augmenter les taux d’intérêt pour contenir la hausse des prix. Cela se traduit par des coûts d’emprunt plus élevés, affectant directement les prêts auto. En revanche, si l’inflation est maîtrisée ou diminue, les taux d’intérêt peuvent rester stables ou même baisser. En 2025, l’inflation est étroitement surveillée, notamment après les fluctuations des années précédentes causées par les perturbations de la chaîne d’approvisionnement et les interventions économiques mondiales.

Ce que cela signifie pour votre prêt auto en 2025

En résumé, les taux d’intérêt pour les prêts auto en 2025 sont le résultat d’une interaction complexe entre les politiques économiques, les décisions des banques centrales et les dynamiques économiques mondiales. Voici ce que vous devez retenir :

- Les décisions politiques et économiques mondiales, telles que celles influencées par Donald Trump, peuvent jouer un rôle indirect mais significatif sur les taux.

- Le taux directeur demeure un indicateur clé à surveiller, car il détermine le coût de base de l’emprunt.

- L’état de l’économie et les fluctuations de l’inflation dictent largement les tendances des taux d’intérêt.

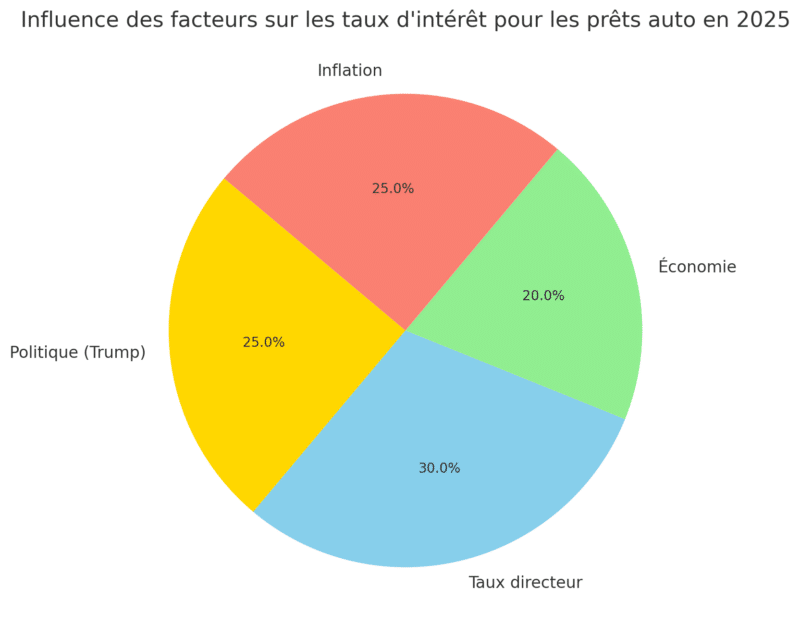

Voici un graphique en forme de diagramme circulaire illustrant les principaux facteurs qui influencent les taux d’intérêt pour les prêts auto en 2025. Les proportions montrent l’importance relative des éléments suivants :

- Politique (Trump) : 25 % Taux directeur : 30 % Économie : 20 % Inflation : 25 %

Comment Prêt Auto Québec peut vous aider à obtenir le meilleur taux d’intérêt en 2025 pour votre prêt auto

En 2025, obtenir le meilleur taux d’intérêt pour un prêt auto peut sembler complexe, surtout avec les fluctuations économiques et les différentes offres des institutions financières. C’est là que Prêt Auto Québec intervient en tant que partenaire de confiance pour simplifier le processus et maximiser vos avantages.

1. Un vaste réseau de partenaires financiers

Prêt Auto Québec collabore avec un large éventail d’institutions financières, notamment des banques, des prêteurs spécialisés comme Industrielle Alliance, Eden Park, Iceberg, Avantage Scotia, Lendcare, et des divisions spécialisées comme TD Spécialisé. Grâce à ce réseau, nous pouvons vous proposer des taux compétitifs adaptés à votre profil, que vous ayez un excellent crédit ou des défis financiers à relever.

2. Des solutions adaptées à tous les types de crédit

Nous comprenons que chaque client est unique. Que vous ayez un bon crédit, un mauvais crédit ou que vous soyez en situation de deuxième chance, troisième chance ou quatrième chance au crédit, Prêt Auto Québec trouve des solutions personnalisées. Nous analysons votre situation pour identifier les meilleures options possibles, même dans des conditions de taux d’intérêt élevés.

3. Une négociation experte pour vous obtenir le meilleur taux

Grâce à notre expertise du marché et à notre connaissance des institutions financières, nous négocions en votre nom pour obtenir le taux d’intérêt le plus bas possible. Nous tirons parti de notre expérience et de notre pouvoir de négociation pour vous offrir des conditions avantageuses.

4. Une compréhension des tendances du marché

Les taux d’intérêt sont influencés par plusieurs facteurs, comme la politique (notamment les impacts économiques liés à des figures comme Donald Trump), le taux directeur, l’état de l’économie et l’inflation. Chez Prêt Auto Québec, nous surveillons ces tendances pour vous conseiller au moment opportun, vous permettant de profiter des conditions les plus favorables.

5. Une approche transparente et simple

Notre mission est de rendre le processus de financement simple et transparent. Nous vous expliquons clairement les offres disponibles, les conditions de remboursement et les coûts totaux associés à votre prêt, afin que vous puissiez prendre une décision éclairée.

Pourquoi choisir Prêt Auto Québec?

- Expertise locale : Nous comprenons les besoins spécifiques des Québécois et avons une connaissance approfondie des institutions financières de la province.

- Rapidité et efficacité : Notre équipe s’assure que votre demande de financement soit traitée rapidement pour que vous puissiez repartir au volant de votre véhicule sans délai.

- Aucun frais caché : Nous vous offrons une transparence totale sur les coûts de votre prêt.

Conclusion

Avec Prêt Auto Québec, vous avez accès à des outils, des conseils et un réseau qui vous permettent d’obtenir le meilleur taux d’intérêt pour votre prêt auto en 2025. Contactez-nous dès aujourd’hui pour discuter de vos besoins et laissez-nous vous guider vers une solution financière adaptée à votre situation.

Obtenez votre prêt auto dès maintenant.

Nous pouvons vous aider.

Pour nous joindre par téléphone, composez le :

info@www.pretautoquebec.ca